€uro FondsNote

Die €uro FondsNote trennt die Spreu vom Weizen. Nur Fonds, die ein ausgezeichnetes Risiko-Rendite-Profil aufweisen und sehr gut innerhalb ihrer Fondskategorie abschneiden, haben die FondsNote 1 verdient. Neben quantitativen Kriterien muss der Fonds zudem qualitative Kriterien erfüllen.

Aktuelle Fondsnote

Aufsteiger

| AB SICAV I Emerging Markets Multi-Asset Portfolio Class A EUR H | LU0633142186 | 1 |

| Bethmann HAL Systematic Multi Asset Growth RT | DE000A0MVZR0 | 1 |

| Fidelity Funds - Global Dividend Plus Fund A-Euro | LU0099575291 | 1 |

| Guinness Global Innovators Fund C EUR Acc | IE00BQXX3D17 | 1 |

| Sauren Global Opportunities A | LU0106280919 | 1 |

| Bantleon Changing World PT EUR | LU1808872888 | 2 |

| Capital Group World Dividend Growers (LUX) B EUR | LU0939073614 | 2 |

| Carmignac Sécurité AW EUR Acc | FR0010149120 | 2 |

| LBBW Rohstoffe 1 R | DE000A0NAUG6 | 2 |

Absteiger

| Deka-Wandelanleihen CF | LU0158528447 | 2 |

| Invesco Global Equity Income Fund A accumulation - USD | LU0607513230 | 2 |

| LBBW Global Warming R | DE000A0KEYM4 | 2 |

| Robeco BP US Select Opportunities Equities D USD |

LU0674140396

| 2 |

| Allianz Vermögensbildung Deutschland - A - EUR | DE0008475062 | 3 |

| Janus Henderson Pan European Fund A2 EUR |

LU0201075453 | 3 |

| DWS Aktien Schweiz CHF LC | DE000DWS0D27 | 3 |

| AMUNDI TOP WORLD | DE0009779736 | 3 |

| Deka-EuropaSelect CF | DE0009786186 | 4 |

Einsteiger

| LO Funds - Fallen Angels Recovery, Syst. Multi Ccy Hdg, (EUR) MA | LU2346314201 | 1 |

| M&G Total Return Credit Investment Fund EUR P Acc | LU2482630675 | 1 |

| SGKB Volatilität Offensiv - Anteilklasse B | DE000A3DEAK7 | 1 |

| VanEck Space Innovators UCITS ETF A USD | IE000YU9K6K2 | 1 |

| AB SICAV I All China Equity Portfolio Class A | LU1808992512 | 2 |

| AB SICAV I China A Shares Equity Portfolio Class A | LU1934453819 | 2 |

| M&G European Credit Investment Fund EUR P Acc | LU2482630162 | 2 |

| Frankfurter UCITS-ETF - Modern Value | LU2439874319 | 3 |

| UniZukunft Welt -net- A | LU2469139864 | 3 |

Stichtag 30.06.2026

Diese Experten vergeben die Noten

Das Fondsrating von TiAM Advisor Services GmbH, Börsenmedien AG, FondsConsult Research GmbH und Mountain-View Data GmbH ist ein wichtiges Selektionskriterium für professionelle Anleger und Anlageberater.

TiAM Advisor Services (TAS) ist ein Unternehmen, das Medien, Events und Services bietet. Wir unterstützen Private-Wealth-Manager, Vermögensverwalter, Finanzberater und institutionelle Investoren. Dabei verzahnt TAS wertvolle Online-, Print- und Social-Media-Inhalte zu echten Medialösungen. Unsere Events zeigen, was die Branche bewegt. Unsere Services bringen messbaren Nutzwert. Wir fokussieren aktive Investmentfonds und ETFs.

Die Börsenmedien AG zählt zu den erfolgreichsten Wirtschaftsverlagen Deutschlands. Ob Print, Online oder als Newsletter - unsere Publikationen richten sich an Privatanleger ebenso wie an professionelle Investoren und Entscheider aus Wirtschaft und Politik. Über 100 Finanzredakteure sowie mehr als 250 Mitarbeiter an den Standorten Kulmbach, München, Frankfurt am Main und Berlin arbeiten täglich daran, Anlegern Informationen mit Nutzwert zur Verfügung zu stellen.

Als eigentümergeführtes, unabhängiges Beratungsinstitut hat sich FondsConsult Research seit mehr als 25 Jahren auf die Analyse und Auswahl von Investmentfonds sowie auf die Erstellung von Studien konzentriert.Das Dienstleistungsangebot der Fondsselektion richtet sich an Banken (Depot A und Depot B-Geschäft), Versicherungen, Distributoren und alle Entscheider im institutionellen Segment. Die Studien über Stiftungsfonds, standardisierte Vermögensverwaltungen und Robo Advisor eignen sich für jeden interessierten Anleger.

Mountain-View Data ist führender Fonds- und Finanzdatenanbieter in Deutschland, Österreich und der Schweiz und beschäftigt derzeit über 40 MitarbeiterInnen im Finanzdatenservice. Namhafte Referenzen, die intensive Zusammenarbeit mit Kapitalanlagegesellschaften, Banken, Vermögensverwaltungen, Versicherungen, Pensions- und Vorsorgekassen sowie höchste Datenqualität zeichnen das Dienstleistungsangebot von Mountain-View Data aus. Mountain-View Data ist führender Dienstleister im Bereich gesetzlicher und individueller Reportings.

Hier erscheint die €uro FondsNote

Die €uro FondsNote wird als branchenweit bekanntes Gütesiegel für Investmentfonds von der TiAM Advisor Services GmbH gemeinsam mit der Börsenmedien AG (€uro, €uro am Sonntag, Börse Online, Der Aktionär) herausgegeben.

Das Gütesiegel für Fondsgesellschaften

Interessierte Produktgeber können sich mit Erwerb der Lizenz durch gute Noten auszeichnen und haben die Möglichkeit, sich durch Transparenz von den Mitbewerbern abzusetzen.

Marketingpaket für Fondsgesellschaften

Sie verwalten gute oder sehr gute Fonds? Für Kapitalverwaltungsgesellschaften bieten wir spezielle Module an.

ModulE B2B

Für Fondsgesellschaften

Sie möchten die €uro FondsNote für Ihre eigenen Publikationen einsetzen?

Nutzen Sie den Erfolg Ihrer Fonds und überzeugen Sie Anleger mit dem €uro-Fondsnote-Siegel

Trägt Ihr Fonds die €uro-FondsNote 1 oder 2, haben Sie als Fondsanbieter die Möglichkeit das Siegel für Marketing-Maßnahmen ein Jahr lang in allen Online-/Offline-Werbeunterlagen Ihres Hauses zu verwenden.

Bewertungskriterien

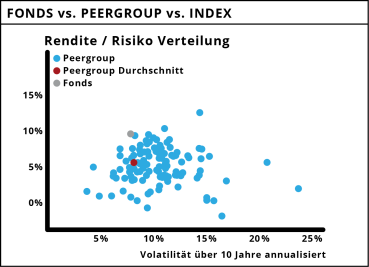

Die absolute Wertentwicklung (Performance) eines Investmentfonds sagt bedingt darüber etwas aus, welche FondsNote vergeben wird. Es kommt darauf an, wie gut der Fonds innerhalb der Fondskategorie (Peergroup) abschneidet, ob er seinen Vergleichsindex (Benchmark) schlägt und welches Risiko er dabei eingangen ist.

Die €uro-FondsNote bewertet Fonds über einen Zeitraum von vier Jahren. Die Berechnung basiert neben quantitativen (70%) auch auf qualitativen (30%) Kriterien, was die €uro-FondsNote von vergleichbaren Ratings abhebt. Ziel ist es, aus der Masse der in Deutschland angebotenen Fonds die nachhaltig erfolgreichsten aus den verschiedenen Peergroups zu identifizieren und von den kurzfristigen Überfliegern unterscheiden zu helfen. Durch die ständige Aktualisierung der Daten, werden die Fondselektoren und Anleger zeitnah über Auf- und Abwertungen informiert.

Quantitatives Bewertungsverfahren

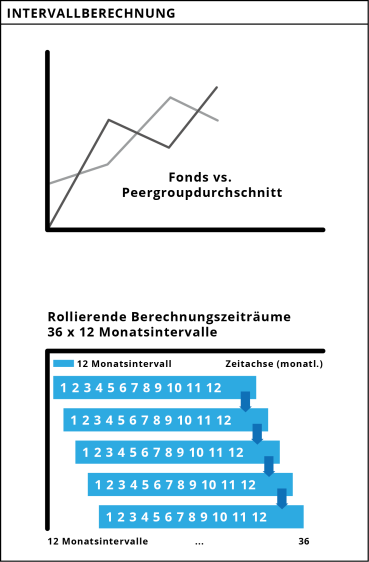

Die quantitativen Kriterien (Performance vs. Benchmark, Performance vs. Peergroup und Volatilität) werden über 36 Monate in 12-Monats-Intervallen dynamisch berechnet. Für jedes Berechnungsintervall und Bewertungskriterium erhält ein Fonds Punkte. Die Teilsummen der Bewertungskriterien werden nach einem festgelegten Schema gewichtet und zur Gesamtpunktezahl eines Fonds aufsummiert. Im letzten Schritt wird der Fonds auf Basis der Normalverteilung nach einem Notenschlüssel benotet.

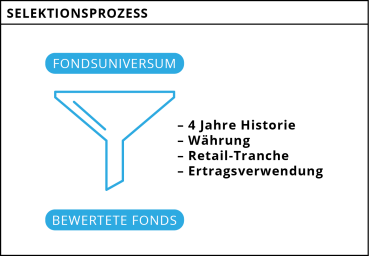

Fondsuniversum

Das Universum der betrachteten Fonds ergibt sich aus der Gesamtheit aller zugelassenen offenen Investmentfonds in Deutschland. Für die Selektion der zu benotenden Fonds wird das Universum durch Filterkriterien auf die benoteten Anteilklassen eingeschränkt. Zur relativen Einstufung der Fonds, hinsichtlich Wertentwicklung und Risiko, werden die selektierten Anteilklassen in homogene Fondskategorien (Peergroups) unterteilt.

Filterkriterien

Zur Selektion der zu benotenden Fonds-Anteilklassen werden folgende Kriterien herangezogen:

| 1 | Mindestens vier Jahre Historie |

| 2 | Währung der Hauptanteilklasse (Denominierung der Peergroup; bevorzugt EUR) |

| 3 | Mindestanlagesumme (Retail-Anteilklasse; keine institutionelle Tranchen) |

| 4 | Ertragsverwendung (thesaurierend bevorzugt) |

Nach dieser Systematik wird für jeden selektierten Fonds nur eine Anteilklasse zur Bewertung innerhalb einer Peergroup herangezogen.

Vergleichsgrößen

Die Einordnung der Fonds in eine Vergleichsgruppe (Peergroup) erfolgt nach Angaben der Fondsgesellschaften. Die Vorgaben werden dabei auf Plausibilität überprüft. Stimmt die Kategorie nicht mehr, werden die betreffenden Fonds umsortiert.

Die Anteilklasse wird relativ zum Peergroup-Durchschnitt bewertet und gegen einen passenden Vergleichsindex (Benchmark) verglichen. Steht für eine Peergroup kein passender Index zur Verfügung, wird die Anteilklasse ausschließlich im Vergleich mit der Peergroup bewertet.

Zeithorizont

Um die Kontinuität der Fondsergebnisse beurteilen zu können, werden 36 Intervalle mit einer Dauer von 12 Monaten (12-Monats-Intervalle, monatlich rollierend) bewertet. Jüngere Zeiträume werden dabei höher gewichtet als ältere Zeiträume (Dynamisierung). Die €uro-FondsNote wird jeden Monat neu berechnet.

Performance

Das jeweilige Abschneiden eines Fonds hinsichtlich der relativen Performance zur Peergroup bzw. Vergleichsindex wird in jedem 12-Monats-Intervall in Punkte umgewandelt. Der beste Fonds einer Gruppe erhält 100 Punkte, der schlechteste Fonds 0 Punkte, wobei auch die Vergleichsgröße am besten oder am schlechtesten gelaufen sein kann.

Die Punkteberechnung erfolgt je Fonds nach folgendem Schema (vereinfacht dargestellt):

Performance: Punkteberechnung je Fonds und je 12-Monats-Intervall

Risikobewertung

Auch das jeweils eingegangene Risiko der Fonds wird in jedem 12-Monats-Intervall in Punkte umgewandelt. Der „risikoärmste“ Fonds einer Gruppe erhält 100 Punkte, der „risikoreichste“ Fonds 0 Punkte.

Volatilität: Punkteberechnung je Fonds und je 12-Monats-Intervall

Notenberechnung auf Basis der Normalverteilung

Aus der errechneten Gesamtpunktzahl werden quantitative Noten von 1 bis 5 vergeben, und zwar so, dass eine annähernd symmetrische Verteilung (Normalverteilung) erreicht wird. Die strenge Benotung, orientiert sich dabei nach universitären Standards. So erhalten (nach Ausschluss von Ausreißern) etwa nur Fonds, die zu den relativ besten 12% gehören, eine FondsNote 1.

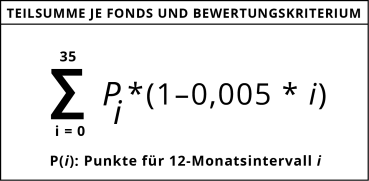

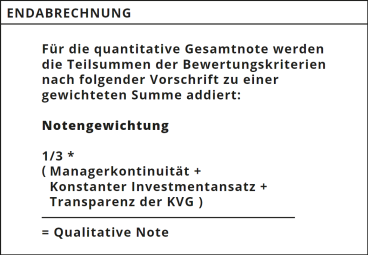

Endabrechnung

Im letzten Schritt vor der quantitativen Notenvergabe, werden die Teilsummen der Bewertungskriterien nach folgender Vorschrift zu einer gewichteten Summe addiert:

Punktevergabe

Benchmark-Performance * 45 % +

Peergroup-Performance * 30 % +

Volatilität * 25 %

--------------------------------------

= Gesamtanzahl Punkte

Qualitatives Bewertungsverfahren

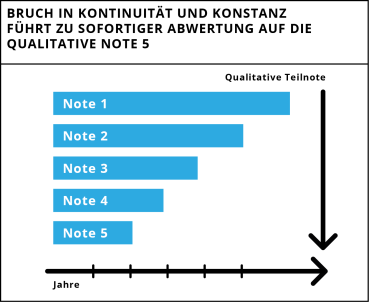

Die qualitativen Bewertungen zur €uro-FondsNote werden von der FondsConsult Research GmbH beigesteuert. Es erhalten nur Fonds eine qualitative Bewertung, die beim quantitativen Rating eine Teilnote von 1 bis 3 erzielten. Für die qualitative Teilnote werden zwei qualitative Kriterien (Managerkontinuität und Konstanz des Investmentansatzes) überprüft. Des Weiteren wird eine Teilnote für die Transparenz der Kapitalverwaltungsgesellschaft erteilt, um zu gewährleisten, dass diese ihre Daten bereitstellt. Kommunizierte Änderungen der Fondsanbieter fließen umgehend in die €uro-FondsNote ein.

Managerkontinuität

Die Notenvergabe erfolgt in Abhängigkeit der zeitlichen Verantwortung:

| Note, Zeitliche Verantwortung | |

|---|---|

| 1 | Verantwortung mindestens 4 Jahre |

| 2 | Verantwortung 3 Jahre |

| 3 | Verantwortung 2 Jahre |

| 4 | Verantwortung 1 Jahr |

| 5 | Verantwortung weniger als ein Jahr |

Note, Zeitliche Verantwortung 1 Der Investmentansatz wird seit mindestens 4 Jahren unverändert angewandt 2 Seit 3 Jahren keine Änderungen 3 Seit 2 Jahren keine Änderungen 4 Seit 1 Jahr keine Änderung 5 Investmentansatz wird seit weniger als 1 Jahr angewandt

| Note, Zeitliche Verantwortung | |

|---|---|

| 1 | Der Investmentansatz wird seit mindestens 4 Jahren unverändert angewandt |

| 2 | Seit 3 Jahren keine Änderungen |

| 3 | Seit 2 Jahren keine Änderungen |

| 4 | Seit 1 Jahr keine Änderung |

| 5 | Investmentansatz wird seit weniger als 1 Jahr angewandt |

Transparenz

Die Benotung erfolgt nach Bereitstellung der qualitativen Daten der Kapitalverwaltungsgesellschaft. Die Note 1 wird erzielt, falls sowohl für die Managerkontinuität als auch für den Investmentansatz alle Informationen bereitgestellt werden. Wird lediglich ein Teil der Daten bereitgestellt, erzielt der Fonds eine Note 4. Bei fehlender Offenlegung der erforderlichen Daten wird die Transparenznote 5 vergeben.